Seis crises do capitalismo

José Tapia tem um novo livro sobre a economia mundial. Tapia é professor de política na Universidade Drexel, Filadélfia, onde ministra cursos sobre economia política internacional, economia política das mudanças climáticas, desenvolvimento social e partidos políticos. Formado em economia, medicina e saúde pública, trabalhou anteriormente no sistema de segurança social espanhol, na Organização Mundial da Saúde e na Universidade de Michigan. Nos seus muitos livros e artigos, em espanhol e inglês, fez contribuições importantes na economia da saúde, compreendendo as alterações climáticas e explicando as crises capitalistas – tudo de um ponto de vista marxista.

No seu novo livro, Seis crises da economia mundial , ele oferece ao leitor uma análise do “quadro geral” da economia capitalista mundial desde a década de 1970. Tapia identifica seis crises nas economias capitalistas desde a década de 1970. A primeira crise ocorreu em meados da década de 1970 e a sexta crise ocorreu em 2020, na época da pandemia da COVID-19.

Ele baseia a sua abordagem teórica na chamada teoria dos sistemas mundiais, proposta por Immanuel Wallenstein e outros. A opinião aqui é que não devemos considerar a natureza das crises económicas na produção e no investimento capitalistas ao nível da economia nacional, mas sim a partir da dinâmica da produção, do investimento e do comércio globais. Como diz Tapia: “a economia mundial, e não as economias nacionais, é a principal unidade a ser analisada quando se tenta compreender a realidade económica do nosso tempo, particularmente a realidade das crises”.

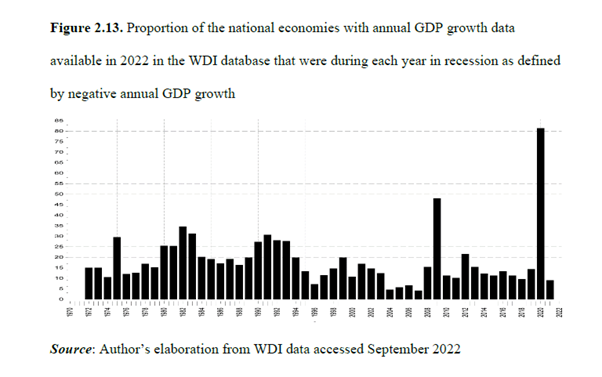

Tapia argumenta que este é particularmente o caso no século XXI, quando todas as economias do mundo estão agora tão integradas através do comércio e dos fluxos de capital – ou seja, nenhuma economia é uma ilha por si só; pelo contrário, as fortunas económicas das principais economias, incluindo a principal, os EUA, estão estreitamente correlacionadas. Tapia novamente: “Hoje temos uma economia mundial capitalista. Abrange o globo inteiro, mas não há mais nada [...] Começa no final do século XIX, mas é a primeira vez na história da humanidade onde existe apenas um sistema histórico no planeta num determinado momento. E isso muda muitas coisas.” As crises ou recessões nas principais economias estão cada vez mais sincronizadas, como mostram as da viragem do século, em 2008-2009 e em 2020. Com efeito, em 2020, 85% ou mais países sofreram uma redução do PIB real, a proporção mais elevada de sempre.

Tapia define crises como “períodos de desaceleração substancial na actividade económica mundial – medida pelo investimento, valor monetário da produção económica, produção industrial, comércio, desemprego, etc. – em que muitas economias nacionais, embora não todas, estão tecnicamente em recessão”. .”

Tapia baseia-se fortemente em trabalhos anteriores dos economistas não marxistas Wesley Mitchell e Jan Tinbergen que, na sua opinião, embora sejam economistas convencionais, desenvolveram uma teoria de crises capitalistas recorrentes endógenas a partir de estudos empíricos. As suas conclusões foram rejeitadas ou rejeitadas pela corrente dominante porque a corrente dominante negava que as economias capitalistas tivessem flutuações cíclicas ou pelo menos crises que fossem endémicas ao capitalismo. A explicação de Mitchell para estes ciclos era demasiado próxima da de Marx. Mitchell: “onde a economia monetária domina, os recursos naturais não são desenvolvidos, o equipamento mecânico não é fornecido, a habilidade industrial não é exercida, a menos que as condições sejam tais que prometam um lucro monetário àqueles que dirigem a produção. a produção de bens ou a satisfação de necessidades […] A actividade económica moderna é imediatamente animada e guiada, não pela procura de satisfações, mas pela procura de lucros.” Jan Tinbergen chegou a conclusões semelhantes às de Mitchell.

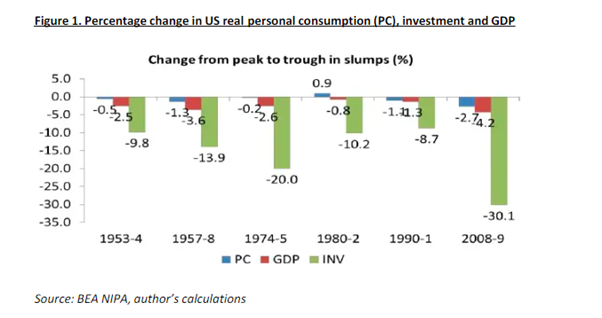

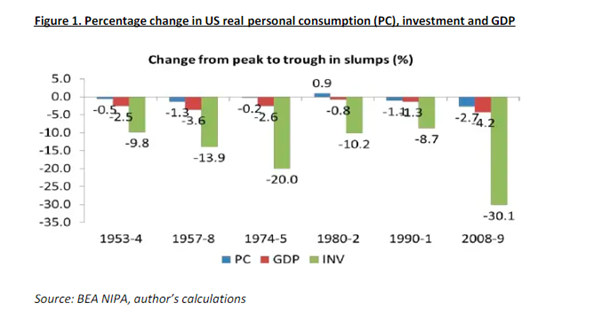

Tapia argumenta que Mitchell e Tinbergen seguiam Marx ao dizer e mostrar empiricamente que o movimento no investimento produtivo impulsionava as economias capitalistas e que o investimento dependia do movimento nos lucros da acumulação. “Desde os primeiros estudos sobre o ciclo económico, sabe-se que tanto o consumo como o investimento crescem na retoma e caem na recessão do ciclo, mas o investimento é uma variável mais volátil e a queda do investimento na recessão é mais pronunciada. Na verdade, a percentagem do consumo no PIB normalmente cresce em recessões, à medida que o investimento diminui acentuadamente e o próprio PIB estagna ou diminui.” Quando houvesse uma redução suficiente da rentabilidade média, isso reduziria o investimento, levando a um colapso na produção e na procura, de modo que se seguiria uma recessão ou crise.

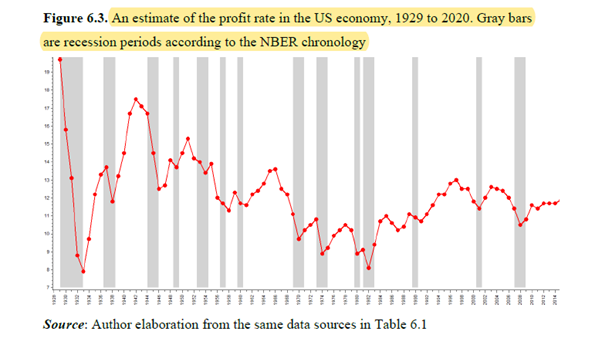

O próprio trabalho de Tapia mostra que a taxa de lucro sobre o capital nos anos imediatamente anteriores às seis crises que ele identifica levou a uma queda nos lucros “ que por sua vez leva à queda do investimento e às subsequentes saídas de dinheiro para atividades especulativas e acumulação foram repetidamente constatou, ao nível das economias nacionais, que a rentabilidade diminui coincidindo com cada entrada em recessão, por exemplo, os lucros atingiram o pico em 2007 e começaram a diminuir imediatamente antes da Grande Recessão; depois de recuperarem nos primeiros anos da década seguinte, atingiram outro pico em 2017 e desde esse ano iniciaram um declínio que de facto anunciava uma crise quando a economia foi encerrada pela pandemia da COVID-19.”

Tapia salienta que muitos economistas de esquerda, incluindo marxistas, argumentaram, em vez disso, que a chamada Grande Recessão de 2008-9 foi um dos “momentos Minsky”, em homenagem ao pós-keynesiano Hyman Minsky , que afirmou que as crises ou crises eram o resultado de problemas financeiros. especulação e dívida excessiva, e não um “momento marxista” devido a qualquer alteração na rentabilidade. Num artigo argumentei tanto teórica como empiricamente contra a explicação de Minsky para a crise de 2008-9. Tapia concorda: os adeptos de Minsky “ não consideraram que, por exemplo, na economia dos EUA, os lucros antes e depois dos impostos, e para as indústrias não financeiras e financeiras, tiveram um pico no terceiro trimestre de 2006, ou seja, muito antes de a crise financeira eclodir”. Estes são meus resultados abaixo sobre consumo e investimento em crises.

Para Tapia, os lucros lideram o investimento, por isso ele tem pouco tempo para uma teoria das crises baseada no “subconsumo”, que ainda é a teoria dominante das crises entre os marxistas. Na opinião de Tapia, “ as teorias do subconsumo têm um padrão científico bastante inferior a outras teorias do ciclo económico. Joseph Schumpeter sugeriu algo semelhante, afirmando que a teoria do subconsumo, “como Marx bem sabia, está sob discussão, uma vez que envolve a negligência do facto elementar de que a inadequação [...] do rendimento salarial para comprar todo o produto a preços que cubram os custos não impediria produção sem problemas em resposta à demanda dos não assalariados, seja por bens de “luxo” ou por investimento.” O subconsumo não era a teoria da crise de Marx: “na produção capitalista o que importa não é o valor de uso imediato, mas o valor de troca e, em particular, a expansão da mais-valia. Este é o motivo motriz da produção capitalista.” (Marx).

Tapia também não tem tempo para uma variante de subconsumo popular entre muitos marxistas, do economista bolchevique Maksakovksy, que argumenta que as crises capitalistas são o resultado da “superprodução” (o reverso do subconsumo).

Tapia considera que as explicações das recessões como sendo causadas pela falta de poder de compra devido ao declínio da participação do trabalho no rendimento nacional – frequentemente propostas por economistas radicais nos últimos anos – não correspondem à evidência estatística. O consumo, bem como o rendimento do trabalho (salários e ordenados), estava a aumentar antes das recessões de 2001 e 2008 e ambas as variáveis têm uma taxa de crescimento estável ao longo do ciclo económico. Eu encontrei a mesma coisa.

Quanto às explicações keynesianas das crises baseadas no “espírito animal” dos capitalistas, ou seja, na sua “disposição” para investir, ele volta-se novamente para Mitchell: “os ciclos económicos são distintamente fenómenos de carácter pecuniário e não industrial. Mergulhar abaixo das considerações empresariais relacionadas com lucros e perdas, lidar com o “rendimento psíquico” e o “custo psíquico”, e até mesmo lidar com a produção física e o consumo em outros aspectos que não os seus aspectos pecuniários, é distorcer o problema. Pois os processos realmente envolvidos na criação da prosperidade, das crises e da depressão são os processos executados pelos empresários no esforço para ganhar dinheiro.”

E Tapia rejeita a visão de David Harvey e outros de que não existe uma causa comum para as crises no capitalismo. “ Se fosse esse o caso, não há necessidade de procurar explicações sobre o ciclo económico, um ponto de vista que foi rejeitado há muito tempo e por quadrantes muito diferentes, por exemplo, por monetaristas, institucionalistas e keynesianos.” Por outras palavras, tal abordagem significa que não existe teoria das crises e nunca poderá existir. Isto é um abandono do método científico. Como diz Tapia, “nas ciências sociais, recorrer a dados empíricos é sempre difícil e muitos autores teorizam – erradamente, na minha opinião – que o mais importante é apenas elaborar uma teoria logicamente consistente”.

Tapia recorre a Mitchell e Tinbergen pela sua evidência empírica para determinar uma teoria das crises, nomeadamente que o ciclo económico é um fenómeno endógeno do capitalismo e as mudanças na rentabilidade são o principal motor desse ciclo. “A partir da sua análise de regressão, Tinbergen concluiu que o investimento é uma variável endógena determinada pela rentabilidade anterior. Com base não nos resultados da regressão, mas numa análise descritiva dos dados, Wesley Mitchell chegara a uma conclusão semelhante três décadas antes. Mas a conclusão de que a rentabilidade era uma variável chave para explicar a evolução do investimento e da economia em geral estava em grande parte em desacordo com as opiniões teóricas de Keynes, Friedman e Koopmans. Assim, foi descartado e ainda hoje é incomum ler qualquer coisa sobre lucros nas explicações dos economistas tradicionais sobre ciclos de negócios e crises.”

O próprio Tapia fornece algumas das melhores evidências empíricas de apoio para mostrar que as crises sob o capitalismo acontecem devido ao movimento de investimento e lucros, e não a partir de mudanças no consumo ou na especulação financeira. Ele apresentou suas evidências em vários lugares, inclusive em nosso livro World in Crisis.

Tapia conclui que: “ Na análise de regressão de dados semelhantes de 275 trimestres da economia dos EUA, com taxas de crescimento dos lucros e do investimento e o valor presente de uma variável modelado como uma função dos valores presentes e desfasados da outra variável, o os valores presentes e desfasados da taxa de crescimento dos lucros antes de impostos explicam perto de metade da variação da taxa de investimento, sendo o efeito positivo e estatisticamente significativo nas análises de dados trimestrais e anuais. Na outra direcção potencial de causalidade, os valores actuais e passados do investimento explicam cerca de menos de um terço da variação dos lucros actuais, tendo os valores desfasados do investimento um efeito negativo que é estatisticamente significativo na análise anual, mas não na análise trimestral. ”

Assim, a evidência estatística é a favor de um modelo em que as mudanças na rentabilidade conduzem e provocam mudanças no investimento – e não o contrário, como argumentaram os pós-keynesianos como Kalecki ou Goodwin . “ As estatísticas económicas mostram um declínio tanto dos lucros totais como da taxa de lucro imediatamente antes das crises, juntamente com uma queda subsequente no investimento.” Também eu descobri o mesmo na minha própria análise estatística – e o mesmo aconteceu com os economistas tradicionais que se preocuparam em analisar a relação entre lucros, investimento e crises.

Embora Tapia veja as crises na economia mundial como endémicas e, portanto, uma característica recorrente do capitalismo, ele não vê tais crises como tendo qualquer regularidade particular . O capitalismo não pode escapar de crises recorrentes, mas não existe um padrão de regularidade. Em particular, Tapia não gosta da palavra “depressão” para descrever crises. Para ele (e afirma também para Marx), as crises são apenas de natureza cíclica e, portanto, as teorias estagnacionistas não são marxistas. O ciclo pode variar em duração, mas ainda é um ciclo, não uma longa estagnação ou depressão. Tapia argumenta que, ao contrário da teoria de Ricardo de que uma queda a longo prazo na taxa de lucro acabaria por levar a uma fase final de estagnação, “Marx viu a superprodução e uma taxa de lucro em queda desencadeando crises nas quais a destruição de capital e o aumento da taxa da exploração levou a uma recuperação da taxa de lucro e, com ela, a um reinício da acumulação de capital. Para Marx, crises permanentes “não existem”.

De acordo com Tapia, a teoria da estagnação ou depressão penetrou nas explicações marxistas por causa das confusões criadas por Engels, “ como em tantas outras coisas, a interpretação de Engels tornou-se “a verdade marxista”. Tapia considera que aceitar a análise de Engels significa engolir as teses estagnacionistas de pós-keynesianos como Kalecki ou a Escola de Revisão Mensal de Sweezy e Baran. Isto é equivocado, diz Tapia. “A sugestão de Engels de que as crises agudas que ocorrem aproximadamente em intervalos de dez anos foram substituídas por ciclos prolongados e períodos mais longos de depressão não se ajusta aos dados empíricos das últimas décadas do século XIX.” De acordo com Tapia, não há provas que apoiem a visão de Engels – a produção capitalista teve altos e baixos desde a década de 1970 e não um declínio a longo prazo. Foi um período de acumulação incessante de capital interrompido por crises temporárias.

Aqui não concordo com Tapia. Na minha opinião, as chamadas distorções das teorias de Marx por parte de Engels são um mito – ver o meu livro, Engels 200. Não creio que Engels tenha distorcido a teoria das crises de Marx com uma teoria estagnacionista. Engels escreveu sobre “uma depressão permanente e crónica” em 1886, mesmo no auge da longa depressão do século XIX que engolfou as principais economias entre 1873 e 1895. Certamente, Engels estava certo ao caracterizar esse período como algo diferente do período de expansão anterior, de 1850-73, que ainda teve uma sucessão de crises?

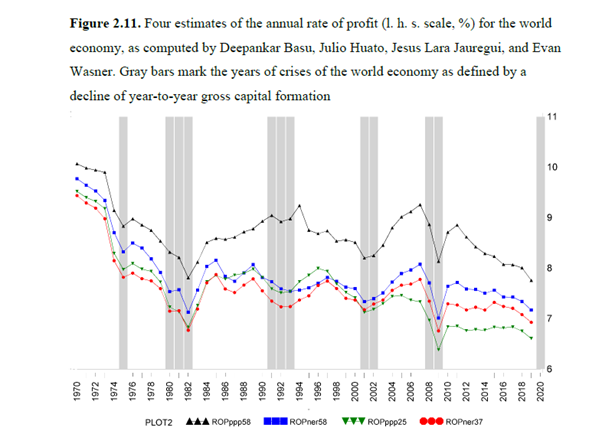

Tapia critica os estagnacionistas que consideram que, depois da década de 1970, o capitalismo apenas desacelerou e agrupa a minha própria visão (expressa no meu livro A Longa Depressão) num bloco estagnacionista. Deixe-me defender-me. Não concordo com pessoas como Robert Brenner e a Monthly Review que o capitalismo entrou num período de estagnação permanente a partir da década de 1970. No meu livro, defendo que a acumulação capitalista tem um carácter simultaneamente cíclico e secular, ou seja, as taxas de rentabilidade podem subir durante um período de tempo, até mesmo décadas, mas depois entrar novamente num período de declínio – mas dentro de cada um desses períodos, ainda existem ciclos mais curtos de expansão e recessão. No período “neoliberal” entre o início da década de 1980 e o final do século XX, a rentabilidade, o investimento e o crescimento real do PIB aceleraram em comparação com a crise de rentabilidade mundial de meados da década de 1960 até ao final da década de 1970. No entanto, a rentabilidade acabou por retomar a sua queda secular a partir do final do século XX – um período que chamo de Longa Depressão. O gráfico da rentabilidade dos EUA elaborado por Tapia desde 1970 mostra exactamente isso.

A rejeição de Tapia daquilo que ele considera ser a teoria da estagnação também o leva a rejeitar a ideia de longos ciclos ou ondas (como originalmente proposta por Kondratiev e promovida por outros como Ernest Mandel, Anwar Shaikh e eu ). Para ele, as ondas K são “uma espécie de bule de chá de Russell, uma entidade cuja existência não pode ser refutada. A minha conclusão sobre as ondas K é que a evidência a favor da sua existência não é mais convincente do que as estatísticas que William Stanley Jevons ou Henry L. Moore forneceram há mais de um século para demonstrar que os ciclos económicos estão ligados a acontecimentos astronómicos. Sem muito esforço e sem qualquer necessidade de apelar às ondas K, tudo isto pode ser interpretado como evidência substantiva a favor de uma diminuição a longo prazo da taxa de acumulação de capital, de um aumento a longo prazo do peso da esfera financeira na economia global durante as últimas décadas, e uma provável evolução do capitalismo mundial em direcção a crises mais generalizadas.”

Talvez – mas Tapia descarta demasiado rapidamente alguns trabalhos estatisticamente sólidos que sugerem que há períodos mais longos de ascensão e desaceleração, para além dos ciclos mais curtos de expansão e recessão. Na verdade, existem vários trabalhos que apoiam o conceito de ciclos mais longos.

Por que isso importa? Bem, se houver boas evidências de ciclos longos baseados no movimento da rentabilidade ao longo de algumas décadas, penso que isso ajudaria a explicar para onde a economia mundial está a ir – está num período de crescimento e recuperação (intercalado com recessões) ou um período de downswing onde nada melhora muito (veja meu livro The Long Depression, Capítulo 12). Na minha opinião, estamos neste último momento. Mas isso não exclui um novo período de recuperação no futuro. Não é uma estagnação permanente.

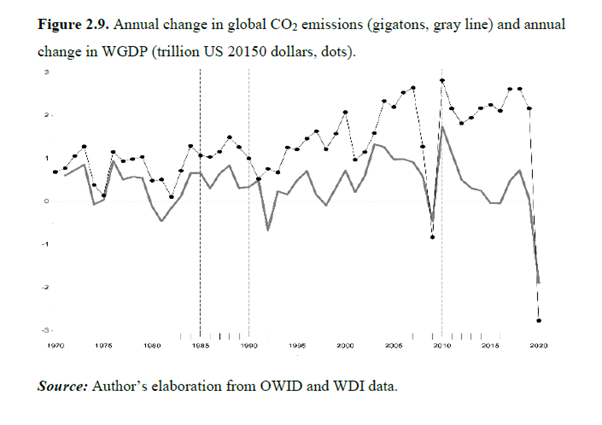

Há mais duas contribuições que Tapia dá para a compreensão das crises modernas. A primeira é a relação entre o crescimento económico e as emissões de carbono. O crescimento económico está directamente ligado ao crescimento das emissões; na verdade, as crises da economia mundial são os únicos períodos do último meio século em que o crescimento constante das emissões globais de CO2 abrandou. Por exemplo, quando a economia mundial contraiu 0,83 biliões de dólares em 2009, as emissões de CO2 contraíram 0,46 gigatoneladas. Ainda mais dramaticamente, em 2020, a economia mundial contraiu-se em 2,8 biliões de dólares, enquanto as emissões caíram 1,9 gigatoneladas.

A segunda contribuição é que Tapia mostra que em cada período de expansão do capitalismo há um forte aumento na procura de matérias-primas e energia, elevando os seus preços. O capital constante na teoria marxista inclui capital circulante (matérias-primas, etc.) e não apenas ativos fixos. Existe uma lei geral segundo a qual a taxa de lucro varia inversamente com o valor das matérias-primas (por exemplo, petróleo). (Retomamos a visão de Tapia em nosso livro Capitalismo no século 21. ) p16)

Em suma, as Seis Crises de Tapia são uma leitura essencial para as provas que apoiam a visão de Marx de que as crises são endémicas ao capitalismo e estão agora generalizadas em todo o mundo. As grandes crises económicas ocorrem pelo menos uma vez por década e “a tentativa quase falhada de criar instituições de “governação global” mostra muito claramente que a capacidade da economia de mercado para se auto-regular e produzir resultados sociais eficientes é apenas um mito”.

Tapia: “A dinâmica interna do capitalismo continuará a gerar crises económicas e destruição ecológica, alimentando a pobreza em massa, a agitação social e as migrações em massa. Parece bastante claro que todos estes processos, na ausência de um governo mundial, aumentam significativamente o risco de uma guerra mundial. Assim, a escolha não é entre este sistema e uma modificação do mesmo que seja mais estável e eficiente, mas entre este sistema e outro sistema que deve necessariamente ser muito diferente, a fim de permitir pelo menos uma parte significativa dos 8 mil milhões de habitantes humanos da nossa planeta para viver em paz consigo mesmos e com a natureza. “

FONTE

***

Nenhum comentário:

Postar um comentário